Декабрь 24th, 2013 Автор - Артур Яровой

Перед Новым годом многие банки вводят “новогодние” вклады с повышенной ставкой. Подобная практика не распространяется на крупные банки. Учитывая действия ЦБ РФ, предпочитать более высокую ставку надежности не очень предусмотрительно.

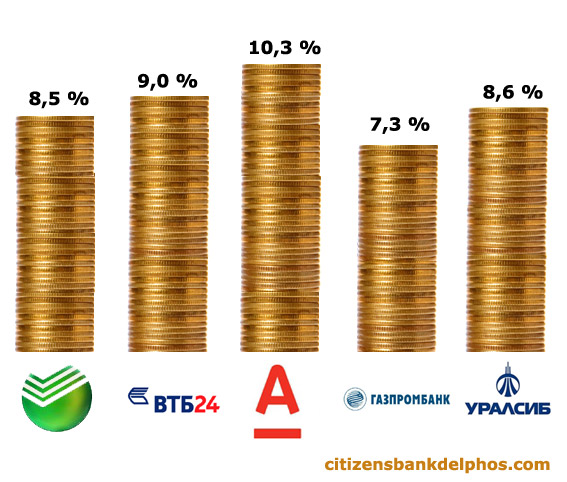

Максимальную рублевую ставку в Сбербанке сейчас можно получить по “Сберегательному сертификату” - 9.3 % годовых при сроке в 3 года и сумме в 100 млн рублей. Это не вклад в общем понимании. Это именно сертификат, на который не распространяется “страховка” от АСВ. Справедливости ради, если вдруг случится Апокалипсис, и Сбербанк рухнет, то никакое Агентство по страхованию вкладов не сможет вернуть деньги вкладчикам. Если не брать “Сберегательный сертификат”, то на втором месте - вклад “Растущий” (8.5 % годовых).

ВТБ24 предлагает 9 % по вкладу “ВТБ24 - Оптимальный выбор”. Вкладчики депозита “Победа” Альфы-Банка получат 10.29 % годовых, если откроют вклад на 3 года и принесут 3 млн рублей. Это максимальная процентная ставка среди банков, которые мы рассматривали

В “Газпромбанке” без вклада в фонды можно получить только 7.25 %, в “Уралсибе” тоже максимальную ставку можно получить, одновременно купив ПИФы и открыв вклад “Уралсиб Вклад+ПИФ” (10.1 %). Без инвестиций максимальная ставка падает до 8.6 % годовых.

Как видно, в крупных банках больше 10 % почти никто не предлагает. В Альфа-Банке, чтобы получить такую ставку, надо расстаться с деньгами больше чем на 1000 дней.

Максимальные процентные ставки по рублевым депозитам

Рубрика Депозиты (вклады), в рублях, Инфографика | Нет комментариев »

Декабрь 15th, 2013 Автор - Павел Вюрст

В пятницу Центробанк отозвал лицензии сразу у трех (!) банков: Смоленского банка, Инвестбанка и БПФ. Если вспомнить, что совсем недавно лицензии лишили “Мастер-Банк”, то клиентам мелких банков стоит беспокоится. Глава Минэкономразвития Алексей Улюкаев уже выразил надежду, что “в центробанке просчитали все риски, в том числе возможный отток вкладов граждан”.

Инвестбанк был спонсором хоккейного клуба “Спартак”. Банк входил в число 100 крупнейших банков России по активам. По оценкам, в банке находилось почти 40 млрд вкладов. В БПФ - 16.5 млрд рублей, в Смоленском банке - около 14 млрд рублей.

По оценке Агентства по страхованию вкладов, выплаты составят около 51 млрд рублей. Напомним, что застрахованными являются только вклады до 700 тысяч рублей.

Рубрика Новости банков, Депозиты (вклады), О банках, Будет ли дефолт | Нет комментариев »

Ноябрь 20th, 2013 Автор - Артур Яровой

Центробанк России отозвал лицензию на осуществление банковских операций у “Мастер-Банка”. Банк неоднократно нарушал законы РФ и представлял отчеты, которые не соответствовали действительности. Кредитная организация была вовлечена в проведение крупномасштабных сомнительных операций.

На 1 ноября объем вкладов физических лиц в Мастер-Банке составлял 47.4 млрд рублей, большая часть вкладов была застрахована. По словам главы ЦБ Эльвиры Набиуллиной, вкладчики не позднее 4 декабря начнут получать страховые возмещения по вкладам. Напомним, что “страхуются” вклады до 700 тысяч рублей.

Вклады юридических лиц составляли 11.1 млрд рублей.

Рубрика Новости банков, Депозиты (вклады) | Нет комментариев »

Август 27th, 2013 Автор - Павел Вюрст

Наверно, каждый хоть раз задумывался о вкладе за границей. Сколько можно получить там? Ведь там надежнее. Под там каждый понимает свое. Для кого-то там - это Швейцария, для кого-то Англия, для кого-то США. Какие ставки по депозитам в других странах мира?

Для сравнения мы взяли срочный вклад (на один-два года) в местной валюте. Это “примерный” максимум того, что можно получить. Надо учитывать, что при определенных условиях (заключение страховок, покупок паев, больших сумм) в определенных банках можно получить ставку больше. А в нашей таблице некий средний максимум, если можно так сказать.

Сравнение ставок по вкладам в разных странах мира

| Страна |

Ставка, % |

| Россия |

10-11 |

| Украина |

20-22 |

| Беларусь |

24-29 |

| Болгария |

5-5.5 |

| Швейцария |

1-1.25 |

| Германия |

0.35-0.75 |

| Великобритания |

1.5-2.5 |

| США |

0.3-0.9 |

Ставки по депозитам неким образом завязаны на инфляцию в стране. Чем выше инфляция, тем выше ставки по депозитам. На самом деле связь косвенная. Куда важнее процентные ставки, которые устанавливает местный ЦБ. В России одна из важнейших ставок - ставка 1-ого РЕПО на уровне 5.5 %. Это тот уровень, ниже которого банки не могут занимать деньги. И здесь еще надо смотреть на ставки межбанковского рынка. Сейчас банки в России друг другу дают деньги на полгода под 7.6 %, на год - под 8.2 %. Конечно, они рады взять у населения под меньший процент. Но за деньги населения большая конкуренция, поэтому приходится предлагать 10-11 %. Все равно банки остаются в прибыли, учитывая ставки, под которые выдаются кредиты.

В два-три раза выше ставки по депозитам на Украине и в Беларуси. Учитывая относительную стабильность гривны к рублю, видится неплохим вариантом размещение денег в гривнах на Украине.

Чего не скажешь о Беларуси и девальвации белорусского рубля. Даже 30 % за год кажутся неоправданно малыми.

В таких странах, как Германия и США, заработать не получится - только сохранить. Ставки по депозитам по российским меркам настолько мизерные, что больше потеряешь на конвертации валют. И если доверяешь Сбербанку, то проще в долларах или евро открыть срочный депозит в Сбербанке, чем в США или Германии.

Рубрика Депозиты (вклады), Валюты, в валюте | Нет комментариев »

Август 16th, 2013 Автор - Артур Яровой

Заработать 11.8 % за год несложно. Для этого нужно всего лишь 50 тысяч рублей, 15 минут свободного времени и офис Банка Рост поблизости. Удобный депозитный калькулятор позволяет легко рассчитать доход в зависимости от суммы депозита.

Заявленные 11.8 % годовых можно получить по депозиту “РОСТ 2013″. Дополнительные 0.6 % (а базовая ставка по вкладу 11.2 %) получается за счет капитализации процентов. Если вам не нужны 0.6 %, то проценты вы можете снимать ежемесячно.

При сумме в 500 тысяч рублей размер ежемесячных процентов составит 4 667 рублей. Если вы предпочитаете получить все деньги сразу через 370 дней, то ваша прибыль составит 58 966 рублей.

Если посмотреть на доходность разных инструментов за первые полгода, то синица в руках выглядит предпочтительнее журавля в небе. Да, сейчас вклады в валюте могут дать фору вкладам в рублях, но сколько так продлится? Будет ли рубль дальше падать?

Пока рубль не в лучшем состоянии. Несмотря на высокие цены на нефть, рубль себя чувствует слабым, а ЦБ РФ 6 раз за последний месяц повышал границы бивалютной корзины.

Но если выбирать синицу в руках, то надо выбрать синицу покрупнее.

Рубрика Новости банков, Депозиты (вклады), в рублях | Нет комментариев »

Май 23rd, 2013 Автор - Артур Яровой

Россиян в Болгарии с каждым годом становится все больше. Святой Влас и комплексы Форт Нокса постепенно превращаются в Брайтон Бич. И иногда удобнее открыть счет в Болгарии и заказать дебетовую карточку, чем оплачивать товары и услуги карточкой российского банка; комиссии же за получение наличных с российской карты особенно неприятны, так как практически на всех банкоматах установлено ограничение по сумме в пределах 400 левов.

Например, у меня карточка Банка “Открытие”, и потери при съеме в Болгарии левов были удручающими.

Открыть счет в болгарском банке очень просто. Для этого нужен только загранпаспорт и 20-30 минут вашего времени. У меня открыты счета в Первом инвестиционном банке (Fibank, Първа инвестиционна банка) и Центральном Кооперативном Банке (ЦКБ, Централна Кооперативна Банка).

Если при открытии счета в Софии вам понадобится знание английского языка, потому что русский знает малая часть сотрудников, то на курортах отлично говорят и понимают русский язык.

Я был в трех отделениях ЦКБ (в Святом Власе, на Солнечном Берегу и Бургасе) - языкового барьера не было.

У болгарских банков отличные условия по депозитным картам. На мой взгляд, лучше, чем в России. Главное преимущество - очень низкая комиссия за съем наличных. В России практически во всех банках есть минимальная комиссия за съем наличных - обычно от 3 долларов и выше. В Болгарии практически фиксированная комиссия вне зависимости от объема снимаемых средств. В большинстве банков комиссия не превышает 1 лева (20 рублей).

Получить дебетовую Visa Classic практически нереально. Вам предложат Maestro и Visa Electron. Иногда V Pay и Mastercard. В Sosiete Generale вы можете оформить Visa Infiniti.

Срок изготовления дебетовой карты - 5-10 рабочих дней.

Рубрика Депозиты (вклады), Пластиковые карты, дебетовые карты, в валюте | Нет комментариев »

Апрель 1st, 2013 Автор - Павел Вюрст

Кипрская история наглядно показывает, что своих денег вы можете лишиться даже в Евросоюзе. И именно чиновники Евросоюза настояли на том, что должны пострадать “простые люди”, имевшие внушительные счета в банках.

Было решено не трогать вклады до 100 тысяч евро, сохранность которая гарантирована законами (в России застрахованы вклады до 700 тысяч рублей - около 17.5 тысяч евро). Зато вклады свыше 100 тысяч евро похудеют более чем на половину. Сейчас речь идет о 60 %.

И это удар не только по Кипру, но и по всем проблемным странам, а таких стран достаточно.

Пока рекомендации простые: держать на депозитах сумму, которая покрывается страхованием вкладов. Остальные деньги у вас могут забрать. Даже в Европе. “Попасть” может даже благополучный Люксембург, который целиком зависит от банковской системы.

В Европе стало модным “грабить” богатых. Во многих странах обсуждались и обсуждаются грабительские налоги для тех, кто много зарабатывает. У всех на слуху история с Депардье, который перебрался из Франции в Россию.

Не повезло тем, кто положил (перевел) деньги на кипрский счет для проведения операции по покупке недвижимости и не успел завершить сделку. Недвижимость ему обойдется в копеечку…

Рубрика Новости банков, Депозиты (вклады), Будет ли дефолт, Финансовые кризисы, Финансовая грамотность, Кризис 2013 | Нет комментариев »

Март 17th, 2013 Автор - Артур Яровой

Кипр тонет. Страна на гране дефолта. Возможно, была. Потому что решение найдено. Взять деньги у вкладчиков (именно на этом решении настояли представители ЕС, у которых Кипр просит деньги). Государство обложило налогом вклады в банках. Те, у кого на счетах 100 тысяч евро и меньше, заплатят 6.75 %. У кого больше 100 тысяч - 9.9 %. Учитывая ставки по вкладам на Кипре, государство забирает не только прибыль вкладчиков, но и их собственные деньги. Причем вкладчиков никто не спросил хотят ли они платить.

Стоит учитывать, что банковский сектор на Кипре занимает ключевую позиции. Кипр - это офшор. И многие компании держали деньги на острове. Так же, как и многие иностранцы имели там счета. В особенности Кипр был любим россиянами.

По разным оценкам, у россиян на счетах кипрских банков десятки млрд евро.

Новый налог еще не вступил в силу. Его должен ратифицировать парламент. Сейчас у кипрских банкоматов громадные очереди. Люди пытаются снять деньги. Но, по неофициальной информации, во всех банкоматах стоит ограничение на снятие наличности. Больше 600-800 евро снять не удается.

Пострадают и российские компании, у которых на счетах на Кипре около 20 млрд евро.

Рубрика Депозиты (вклады), Будет ли дефолт, Финансовые кризисы, Кризис 2013 | Нет комментариев »

Ноябрь 17th, 2012 Автор - Артур Яровой

Максимальные ставки по вкладам в рублях в крупнейших российских банках для физических лиц.

Сбербанк по-прежнему не гонится за клиентами и дорогими деньгами. Максимальный процент, который можно получить в банке, - 8.75 %. Несмотря на это, по объему депозитов физических лиц банковский гигант остается несомненным лидером.

ВТБ 24 предлагает 10 % годовых клиентам, которые отдадут им свои деньги на три года. Похожие условия у Россельхозбанка и Росбанка. Только денег нужно больше.

Чтобы получить 10.5 процентов годовых у Райффазенбанка клиенты должны заключить договор страхования на 10 лет.

Заоблачные 12 процентов годовых предлагает МДМ Банк. Такой процент можно получить, заключив договор на три года.

11.5 % годовых предлагает Уралсиб, при условии, что вы купите ПИФы на такую же сумму. Правда, многие фонды Уралсиба за три года показали менее 10 % годовых. Но это объясняется и “мертвым” рынком.

Рубрика Депозиты (вклады), в рублях | Нет комментариев »

Сентябрь 21st, 2012 Автор - Ольга Качурина

Вклад для экономически грамотных посетителей рунета запустил банк Траст совместно с порталом Банки.ру. Им доступен доход по ставке 11,1 % годовых в рублях. Новый депозит открывается в отделениях банка клиентам, которые предъявят промокод. Для его получения нужно заполнить заявку на портале партнера. Продукт назван его авторами “Выгодный”. Сумма - от 30 000 рублей. Срок - 181 день. Проценты исходя из названной величины ставки начислят в конце срока. В числе прочих условий - вклад нельзя пополнять, при досрочном расторжении действует ставка “до востребования”. Условия в пресс-релизе банк называет наилучшими. Предложение будет действовать до 18 октября.

«Аудитория портала - экономически образованные люди, умеющие считать деньги и выбирать лучшее предложение на рынке. Именно поэтому нам, как одному из крупнейших частных банков России, интересно выпустить эксклюзивный продукт именно для данной аудитории», - так прокомментировал появление нового вклада Василий Кузнецов, член Правления банка «ТРАСТ»

Те же, кто не читает Банки.ру, при равных сумме и сроке могут открыть “Осенний доход”. Ставка по нему при равном сроке на 0,1% меньше, чем в эксклюзивном предложении. При сумме 30 000 рублей разница между доходом экономически грамотного и обычного клиента составит 15 рублей. Возможность участия в лотерее как часть акции - вот о чем промолчали составители пресс-релиза банка Траст. Их партнер проводит лотерею для открывших вклады через их сайт. Ежемесячно среди них разыгрывают 10 призов по 25 000 рублей. Между тем надежда на победу в лотерее для экономически образованного человека - не химера. Сорос часть капитала, можно сказать, в рулетку выиграл: просто ставил на немецкую марку, а не на английский фунт.

Рубрика Новости банков, Депозиты (вклады), в рублях | Нет комментариев »

Май 29th, 2012 Автор - Ольга Качурина

13 % за 33 дня - так бюро финансовых решений “Пойдем!” рекламирует свой вклад “Давайте знакомиться”. Суть его такова: на сумму от 5 000 до 300 000 рублей начисляются проценты по ставке 13 % годовых. Доход выплачивается в конце срока. 33 дня - это единственно возможный срок вклада. Такое предложение действует не по всех регионах присутствия “Пойдем!”. Знакомиться на названных условиях здесь хотят с жителями городов, которые названы в тарифах как “Новички”. В числе новичков больше 60 городов, среди них такие, как Великий Новгород, Псков, Ханты-Мансийск. Для тех, кто считает депозит приемлемым инструментом приумножения капитала, ставка в 13 % годовых - повод подумать о знакомстве.

После знакомства бюро предлагает дружбу. Вклад “Давайте знакомиться” пролонгируется на условиях другого предложения - “Давайте дружить”. 1 100 дней - его срок. Сумму по нему не ограничили, доход по вкладу выплачивается каждые 30 дней. Ставка по продукту в течение трех лет будет действовать разная в разные отрезки времени. На финальном этапе дружбы -с 721 по 1 100 день - прибыль вкладчика будет начисляться по ставке 5 %, а первые 30 дней - 9 % годовых. Итоговая же не будет больше 10 % годовых.

Учитывая срок, дружба менее выгодна, чем знакомство. Утешает, что при досрочном расторжении договора выплаченные проценты не подлежат пересчету, что оставляет вкладчику возможность для маневра. Так, при закрытии вклада на 721 день выгода клиента составит 12 % годовых. Впрочем, желание дружить может вскоре усилиться и у других, более известных, банков.

Рубрика Новости банков, Депозиты (вклады), в рублях | Нет комментариев »

Март 2nd, 2012 Автор - Ольга Качурина

На 50 000 рублей, размещенных на 367 дней сегодня в Промсвязьбанке, набежит порядка 4 000 рублей в виде процентов. Это доход по ставке 8 % годовых. По депозиту на названный срок она действует при любой сумме. Размеры прибыли не таковы, чтоб об этом вкладе говорить отдельно? Я бы и не говорила, если бы свои проценты клиент получал в конце срока, а не в день открытия счета. В 2011 году инфляция превысила 6 %, так что новое предложение Промсвязьбанка в части выгоды может составить конкуренцию тем, по которым дают 11 % годовых.

“Проценты сегодня” - сезонный продукт, о запуске которого Промсвязьбанк объявил вчера. Новинку можно открыть также в долларах и евро. Кроме названного уже нами срока - 367 дней - есть еще два варианта размещения: 546 и 731 день. Ставка зависит от срока только в случае максимального временного отрезка, да и то лишь по рублевым вкладам. В иностранной валюте на нее влияет лишь сумма. 8 % годовых - это минимум в рублях, исходя из которого посчитают прибыль клиента, обратившегося в офис банка. Если “Проценты сегодня” открыть в интернет-банке, то ставка будет немного выше.

Кроме процентов вперед у продукта есть еще один плюс - при досрочном расторжении договора вкладчик теряет доход не полностью. Повышать привлекательность своих продуктов банки вынуждает конкуренция. И сегодня не только друг с другом, но и со структурами, которые обещают доход 20 % в месяц. Вера в существование таких журавлей передается, говорят, воздушно-капельным путем.

Рубрика Новости банков, Депозиты (вклады), в рублях, в валюте | Нет комментариев »